Cât vor dura ratele mari ale dobânzilor după încheierea majorărilor ratelor?

20.01.2023

Inflația continuă să se răcească!Sfârșitul erei creșterilor agresive ale ratelor

Zilele creșterilor agresive ale ratelor s-au încheiat – cele mai recente date publicate de CPI au fost chiar mai bune decât se aștepta.

Pe 12 ianuarie, datele Biroului de Statistică a Muncii au arătat că IPC din SUA a crescut cu o rată mai lentă de 6,5% în decembrie 2022, în scădere de la 7,1% în noiembrie și cu mult sub vârful de 9,1% din iunie.

Indicele prețurilor de consum a scăzut de la an la an pentru a șasea lună consecutiv, atingând cel mai scăzut nivel din octombrie 2021 și a fost negativ de la an la an pentru prima dată în trei ani.

Acestea sunt ultimele date disponibile de la IPC înainte ca Fed să-și anunțe decizia de a majora ratele dobânzilor la 1 februarie. Împreună cu datele mai scăzute decât se aștepta din lunile precedente, acestea demonstrează că inflația în SUA încetinește și mai mult și presiunile prețurilor au atins vârful. .

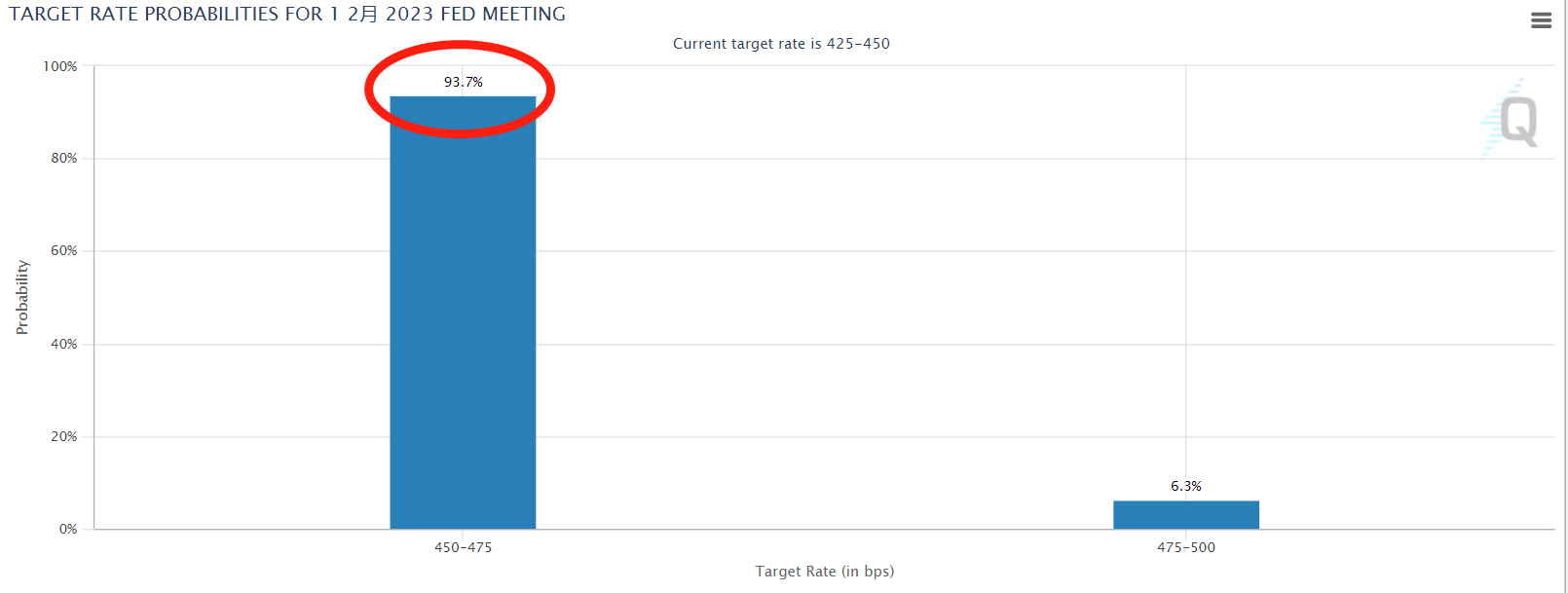

Se așteaptă că aceste date vor determina Fed să încetinească din nou ritmul majorărilor ratelor: așteptările actuale ale pieței pentru următoarea reuniune a Fed-ului de a crește ratele cu 25 de puncte de bază sunt de fapt de peste 93%!

Sursa imagine: CME FedWatch Tool

Se poate spune că o majorare a ratei de 25 de puncte de bază în februarie a fost practic confirmată, ceea ce înseamnă că epoca creșterilor excesive ale ratelor a luat sfârșit!

Iar majorarea combinată a ratelor din februarie și martie este de așteptat să fie mai mică de 50 de puncte de bază, ceea ce indică faptul că este cu siguranță posibil ca Fed să nu ridice ratele în martie și că ciclul de creștere a ratei a intrat oficial în numărătoarea inversă!

Declinul inflației se va accelera și el!

Defalcat pe subpost, scăderea IPC în decembrie sa datorat în principal scăderii prețurilor la benzină și continuării tendinței de scădere a prețurilor mărfurilor de bază.

Cu toate acestea, pentru locuințe, principalul motor al inflației serviciilor de bază, rata de creștere a prețurilor de închiriere încă nu a arătat o tendință semnificativă de scădere în decembrie.

Acest lucru sugerează că scăderea chiriilor nu a fost încă transmisă IPC și va conduce ulterior tendința generală descendentă a inflației.

Pe de altă parte, prețurile mai slabe la energie, o tendință de scădere a prețurilor mărfurilor și impactul unei baze ridicate în 2022 ar trebui să conducă la o scădere accelerată a inflației ulterioare.

Mai mult, o recesiune a fost greu de evitat, deoarece Rezerva Federală a decis să lupte împotriva inflației prin încetinirea creșterii economice.

Recent, mai multe semne au indicat o încetinire a activității economice din SUA – importurile și exporturile au scăzut în noiembrie față de octombrie, iar vânzările cu amănuntul, producția de producție și vânzările de locuințe au scăzut, de asemenea.

Conform celei mai recente prognoze de la Goldman Sachs, este probabil ca IPC să scadă la mai puțin de 5% față de an până la sfârșitul primului trimestru, sub influența factorilor de mai sus, în timp ce ar putea scădea până la aproape 3% până la sfârșitul primului trimestru. sfarsitul celui de-al doilea trimestru.

Cât timp vor dura ratele mari ale dobânzilor după încheierea creșterii ratelor dobânzilor?

O creștere de 25 de puncte de bază a ratei în februarie este deja pe masă, iar Fed va avea, de asemenea, două seturi de date privind ocuparea forței de muncă și inflația (01/2023, 02/2023) disponibile la întâlnirea ratei din martie.

Dacă aceste rapoarte arată că creșterea locurilor de muncă continuă să scadă (mai puțin de 300.000 de noi locuri de muncă non-agricole) și inflația își continuă tendința de scădere, probabil că Fed va înceta creșterea ratelor după o creștere a ratei de 25 de puncte de bază în martie, lăsând ratele să ajungă la un vârf la aproximativ 5% .

Calendarul întâlnirilor FOMC 2023

Cu toate acestea, pentru a evita lecțiile din anii 1970, când ratele dobânzilor nu au fost majorate, ci au fost scăzute și apoi crescute din nou, provocând fluctuații ale politicii, oficialii Fed au fost de acord că, după încetarea creșterilor ratelor, ratele dobânzilor trebuie să fie menținute la un nivel ridicat. pentru o perioadă de timp până când există o scădere semnificativă a inflației înainte de a se face o reducere a ratei.

Oficialul Fed, Daley, a spus apoi că „este logic să menținem ratele dobânzilor la vârf pentru aproximativ 11 luni”.

Deci, dacă Fed nu crește din nou dobânzile în martie, probabil că vom vedea o reducere a dobânzilor încă de la începutul anului 2024.

Cât timp vor dura ratele mari ale dobânzilor după încheierea majorărilor ratelor?

În prezent, Fed a început să reducă treptat ritmul de creștere a ratelor dobânzilor și a existat doar o astfel de reducere a ritmului de creștere a ratelor dobânzilor din 1990 (1994-1995).

Din datele istorice, randamentele obligațiunilor din SUA au scăzut foarte puternic la 3-6 luni după o majorare a ratei dobânzii Fed cu o rată redusă a dobânzii.

Cu alte cuvinte: este probabil să vedem o scădere semnificativă a ratelor ipotecare în prima jumătate a acestui an.

Declarație: Acest articol a fost editat de AAA LENDINGS;unele dintre imagini au fost preluate de pe Internet, poziția site-ului nu este reprezentată și nu poate fi retipărită fără permisiune.Există riscuri pe piață și investițiile ar trebui să fie prudente.Acest articol nu constituie sfaturi personale de investiții și nici nu ține cont de obiectivele specifice de investiții, situația financiară sau nevoile utilizatorilor individuali.Utilizatorii ar trebui să ia în considerare dacă orice opinii, opinii sau concluzii conținute aici sunt adecvate pentru situația lor particulară.Investește în consecință pe propriul tău risc.

Ora postării: 21-ian-2023